Du willst Reisen und schöne Urlaube machen, doch du hast kein Geld? Du siehst wie deine Freunde sich eine schöne Zeit im Urlaub machen und bist deshalb etwas traurig, dass du dir das nicht leisten kannst?

Ganz ehrlich, mir ging es eine Weile im Leben genauso! Noch schlimmer, ich hatte sogar eine Menge Schulden und wusste nicht, wie ich diese jemals abbezahlen sollte. Ich war traurig und fühlte mich hilflos. Völlig am Boden zerstört, traf ich mit Anfang 20 eine Entscheidung, denn so konnte es nicht weitergehen.

Im Artikel erfährst du alle Tipps, welche ich umgesetzt habe und Geld für Urlaub und Reisen sparen konnte und sogar meine einfach Schulden abgebaut habe.

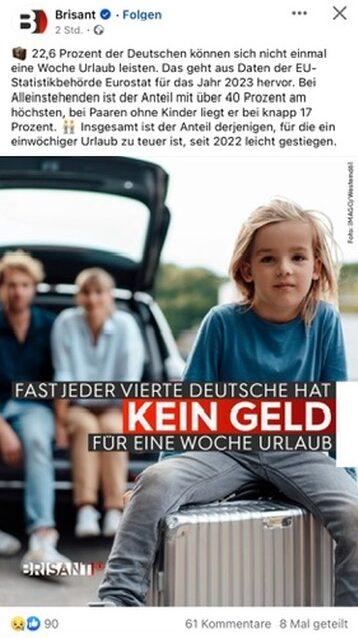

„Fast jedem Vierten fehlt das Geld für eine

Woche Urlaub“

Als ich diese Überschrift in einem Artikel bei „Brisant“ und beim „WDR“ las, war ich richtig erschrocken. Sie erinnerte mich an meine Zeit vor fast 20 Jahren. Ich wollte Reisen und schöne Urlaube machen und hatte kein Geld oder musste es mir dafür leihen, was natürlich nicht dazu führte meine Schulden abzubauen.

Mein Drang zu reisen und die Welt zu entdecken war aber so groß, dass es mir dann manchmal auch egal war. Leider oft eine zu kurzgedachte Entscheidung. Der neuerliche Artikel vom WDR, motivierte mich jedenfalls, diesen Artikel bzw. die Anleitung für dich zu schreiben, wie du einfach Geld für Urlaub sparen kannst, dir ein Budget und Notgroschen aufbaust und nebenbei auch noch ganz einfach deine Schulden abbezahlst.

Inhaltsverzeichnis

Der glückliche Zufall

Ich hatte damals etwas Glück, jemanden kennenzulernen der sich mit Finanzen richtig gut auskennt. Bei einem Spaziergang über den Dresdner-Altmarkt lernte ich Ron kennen. Ron wollte mich damals für ein Multi-Level-Marketing System (MLM) begeistern.

Ich hörte mir einmal an, was er zu sagen hatte, denn dümmer werden konnte ich ja dadurch nicht. Ron erzählte mir von den ganzen Verdienstmöglichkeiten und er kannte sich hervorragend mit Finanzen und dem persönlichen Vermögensaufbau aus.

Ich erzählte ihm von meiner Schuldenlast und er gab mir viele Tipps & Tricks beim Umgang mit Geld, welche ich erfolgreich umgesetzt habe. Mit dem Multilevel-Marketing-System konnte er mich allerdings nicht wirklich reizen. Oft hören sich die Verdienstmöglichkeiten großartig an und es gibt auch viele Menschen die damit richtig viel Geld verdienen aber mein Weg war es nicht.

„Geld funktioniert immer gleich, egal ob vor 300 Jahren oder in 1.000 Jahren.“

Ron weihte mich in die Gesetzmäßigkeiten von Geld ein. Ob du Geld hast oder Arm bist, hängt von dem ab, wie du über Geld denkst und ich hatte damals wirklich keine guten Glaubenssätze über Geld. Wie sollte also jemals Geld in mein Leben fließen, wenn ich schlecht über Geld denke?

5 Beispiele zu negativen Glaubenssätzen über Geld:

- „Geld ist die Wurzel allen Übels.“

- „Reich zu sein bedeutet, dass man andere ausbeutet.“

- „Geld bringt nur Stress und Sorgen mit sich.“

- „Nur gierige Menschen interessieren sich wirklich für Geld.“

- „Wenn ich viel Geld habe, verliere ich meine moralischen Werte und werde egoistisch.“

Erkennst du dich bei diesen Glaubenssätzen wieder oder entdeckst vielleicht gerade andere negative Glaubenssätze über Geld bei dir? Vielleicht helfen die folgenden positiven Glaubensätze über Geld schon einmal deine Sichtweise komplett zu ändern.

6 Beispiele zu positiven Glaubenssätzen über Geld:

- „Geld ermöglicht es mir, meine Träume zu verwirklichen und mein volles Potenzial auszuschöpfen.“

- „Mit Geld kann ich anderen helfen und Gutes in der Welt bewirken.“

- „Durch kluge finanzielle Entscheidungen kann ich ein Leben in Sicherheit und Wohlstand führen.“

- „Geld ist ein Werkzeug, um Freiheit und Unabhängigkeit zu erlangen.“

- „Ich ziehe Wohlstand und Fülle in mein Leben an und bin dankbar für die finanziellen Möglichkeiten, die ich habe.“

- „Ich schaffe es Geld für Urlaub zu sparen.“ 😉

Ich lernte in dieser Zeit, das Geld neutral ist und es nur darauf ankommt, wie ich über Geld denke. Mit Geld kannst du viel Positives aber auch Negatives bewirken. Es kommt allein darauf an, wie du über Geld denkst und wie du es nutzt.

Es kommt aber auf noch mehr an!

Du brauchst ein System, an welches du dich strikt hältst. Dieses System, welches du dir selbst schaffst, bestimmt darüber, ob du am Monatsende mehr Geld übrig hast oder du am Geldende noch Monat übrig hast.

Baue dein Geldsystem auf, um Geld für deinen Urlaub zu sparen!

Nachdem du jetzt erfahren hast, dass es allein ganz bei dir liegt, ob du Geld als Ursache allen Übels oder als ein Werkzeug um positive Dinge zu erschaffen betrachtest, möchte ich dir nun dazu noch 5 konkrete Schritte an die Hand geben, wie du deine Finanzen in den Griff bekommst und endlich Geld für Urlaub sparen kannst!

1. Schritt – Wieviel Geld willst du für deinen Urlaub sparen.

Als erster Schritt ist es wirklich wichtig, dass du weißt wie viel Geld du für deinen Urlaub sparen möchtest. Sind es 2.000€, sind es 5.000€ oder willst du sogar 10.000€ und mehr für eine kleine Weltreise sparen? Es ist egal, welche Summe du sparen möchtest, wichtig ist, dass du dir im Klaren bist, wie hoch der Geldbetrag sein soll. Ohne klares Ziel vor den Augen wird es schwer sich zu motivieren und diszipliniert dranzubleiben.

2. Schritt – Erfassen deiner finanziellen Situation

Der zweite Schritt besteht darin, deine finanzielle Situation zu erfassen. Das heißt, du listest alle Einnahmen und Ausgaben auf. Bei den meisten Menschen steht auf der Einnahmenseite meist (leider) nur der Monatslohn und evtl., wenn du Kinder hast, noch das Kindergeld. Wenn du noch andere Einnahmen hast, liste diese bitte auch in einer Spalte auf. Du kannst das entweder in Excel, Openoffice oder bei in Numbers machen.

Für die Ausgabenseite nimmst du als erstes deine Kontoauszüge her oder schaust in deinem Onlinebanking die Kontobewegungen an. Liste in einer anderen Spalte nun die Ausgaben auf und bekomme hier schon einmal einen Überblick darüber, ob es Zahlungen gibt, die unnötig sind. Also evtl. Abos von Netflix, Amazon Prime, Audible irgendwelchen Apps usw. die du nicht mehr benötigst. Selbst wenn du diese nur wenig nutzt, hilft es vielleicht sich nach kostenfreien oder billigeren Alternativen umzuschauen.

Falls du viel mit Bargeld bezahlst, was grundsätzlich gut ist, fange bitte hier auch an, deine Ausgaben zu tracken. Ich habe mir dazu damals ein einfaches Haushaltsbuch in Excel erstellt. Wichtig ist aber, wenn du deine Ausgaben einträgst, diese auch nach einer Woche oder einem Monat zu analysieren.

Falls du Schulden hast, liste alle Gläubiger separat mit Summe in einer Spalte auf. Hierauf gehe ich später noch ein, wie du hier Ordnung reinbekommst. Wichtig ist aber, dass du dir alle Gläubiger notierst, egal ob es Versandhändler, Banken, Freunde, Familie, Gerichtsvollzieher usw. sind. Du brauchst die genaue Summe, um dir auch hier einen konkreten Plan zu machen, wie du die Schulden abbaust aber noch Geld zum Leben und Geld für Urlaub sparen kannst.

3. Schritt – die Ausgabenseite optimieren.

Um Geld für den Urlaub zu sparen, gibt es 2 Wege, welche sich natürlich auch wunderbar kombinieren lassen. Weg 1: Ausgabenseite optimieren und Einsparpotenziale entdecken. Weg 2: Einnahmenseite optimieren und mehr Geld verdienen.

Wenn du deine Ausgaben alle getrackt hast, hast du nun eine Gegenüberstellung aller Ausgaben zu den Einnahmen. Wieviel bleibt bei dir übrig oder ist da ein dickes Minus am Ende?

Schaue dir deine Gewohnheiten an.

Wie isst du? Isst du viel teures Fastfood und holst dir täglich einen Coffee to go by Star Bucks? Oder kochst du zuhause und nimmst dir deinen Kaffee im Thermobecher mit? Ein einfacher Coffee to go by Starbucks kostet dich 3,70€. 3,70€ ist einzeln betrachtet nicht viel, aber auch hier spielt die Gesamtsumme eine entscheidende Rolle. Jeden Tag einen davon auf dem Weg zur Arbeit sind 18,50€ in der Woche und rund 80€ im Monat. Mal im Vergleich ein frischer guter Kaffee von Zuhause sind nur wenige Cent!

Wo kaufst du? Kaufst du in teureren Läden deine Lebensmittel oder gehst du zum Discounter? Nicht immer lohnt sich der Discounter habe ich festgestellt und wir gehen für viele Dinge mittlerweile auch auf den Wochenmarkt und kaufen frisch vom Erzeuger. Aber Ein Unterschied von den teuren Supermarktketten zum Discounter sind schon einmal 20% – 30% Preisunterschied. Bei einem Wocheneinkauf von 100€, sind 20€ viel Geld. Pro Monat auch rund 80€ Ersparnis.

Wieviel kaufst du? Kaufst du zu viel Lebensmittel und musst dann Verdorbenes wegschmeißen? Auch hier lohnt es sich einmal genau anzuschauen wie viel du kaufst. Lebensmittel, die du wegschmeißen musst, ist auch gleichzeitig Geld, welches du wegschmeißen musst. Mal abgesehen von ökologischen Gesichtspunkten.

Rauchst du und wenn ja wie viel? Zigaretten sind mittlerweile so „Arschteuer“ geworden, dass man, wenn man raucht, sein Rauchverhalten wirklich überdenken sollte. Die meisten Raucher, welche ich kenne, Rauchen am in der Woche 2 Big Packs á 10€ macht also rund 80 € bis 90 € im Monat.

Hast du ein Auto? Wenn ja, fährst du alleine auf die Arbeit oder kannst du Fahrgemeinschaften bilden? Fährst du oft sinnlos kurze Strecken oder könntest du Dinge auch mit einem ausgedehnten Spaziergang oder mit dem Fahrrad erledigen? Auch hier liegen oft 100€ an Einsparpotenzial im Monat. Geld, welches du für deinen Urlaub sparen kannst.

Allein hier in diesen 6 Beispiel findest du mindestens 350€ pro Monat oder 4.200€ im Jahr an Einsparpotenzial beim Ändern deiner möglichen Gewohnheiten. 4.200€ im Jahr für den Urlaub an Geld sparen, ist doch schon eine ordentliche Nummer oder? Welche Gewohnheiten hast du, die dir heimlich Geld rauben?

4. Schritt – Schulden mit System abbauen!

Du willst in den Urlaub fahren, hast aber ein schlechtes Gewissen, weil du Schulden hast und diese auch abbezahlen möchtest? Das musst du nicht haben. Beides geht auf einmal. Wie in Schritt 2 erwähnt, solltest du in deine Tabelle auch deine Schulden eintragen.

Nehmen wir einmal an du hast 5.000 Schulden, diese Schulden sind komplett unterschiedlicher Herkunft, wie z.B.: 100€ bei einem Freund, 1.000€ bei der KFZ-Werkstatt, 300€ bei einem Versandhandel usw..

Diese Liste sortierst du nach der Höhe der Summe. Angefangen bei den kleinsten Schulden. Andere raten dazu, es genau andersherum zu machen. Aber hier kannst du die Kraft der Psychologie dazu nutzen, so dass du durchhältst.

Der Trick dabei ist, dass wir Menschen uns freuen, wenn wir Dinge erledigt haben. Erledigte Aufgaben motivieren uns Menschen an unseren Zielen dran zu bleiben. Wenn du also anfängst kleine Schulden am Anfang zu tilgen, kannst du schneller einige Schulden streichen und bist dadurch motivierter an die größeren Schulden herangegangen.

Aber auch hier solltest du einen Plan machen, wie du die Abzahlung aufteilst. Angenommen, du hast bei dir ein Einsparpotential von 350€ im Monat oder 4.200€ im Jahr gefunden, dann wäre es dumm diese kompletten Schulden mit den 350€ abzubezahlen, denn da hast du ja wieder kein Geld, was du für deinen Urlaub sparen kannst.

Hier würde ich dir empfehlen, dass du das Geld aufteilst. 180€ sparst du pro Monat für deinen Urlaub und 170€ nutzt du, um deine Schulden abzubezahlen. Du brauchst zwar dafür länger, um deine Schulden abzubauen, in dem Fall ca. 30 Monate um 5.000€ abzubezahlen aber du sparst ja mittlerweile auch Geld im Monat und musst keine neuen Schulden machen. Und das sollte sich richtig gut anfühlen.

5. Schritt – Der Booster um mehr Geld für deinen Urlaub zu sparen!

Einen echten Booster für mehr Geld auf deinem Konto ist natürlich mehr zu verdienen. Hier hast du mehrere Möglichkeiten. Als ich damals Schulden hatte und trotzdem Reisen wollte, war ich in einem Arbeitnehmerverhältnis, welches mich aber auch nicht unbedingt glücklich gemacht hat. Hier musste damals also auch schnell eine andere Lösung her.

Kurzfristig habe ich mir aber einen Nebenjob gesucht und habe in einer Elektrofirma einen Minijob angenommen und geholfen Blitzschutzanlagen zu montieren. Da ich das nur am Samstag gemacht hatte, kam ich auf 400€ netto im Monat zusätzlichem Einkommen um. In 2024 kannst du ja insgesamt 538€ in einem Minijob zu deinem Hauptjob dazu verdienen. Minijobs gibt es mittlerweile in jedem Bereich, schau doch in deiner Nähe ob du etwas findest.

Eine Alternative wäre natürlich deinen bisherigen Chef zu fragen, was denn an Lohnerhöhung drinnen sei. Denn ob du nun woanders 538€ in einem Minijob dazu verdienst oder du mit deinem Chef etwas aushandelst, ist ja im Prinzip fast egal.

Wie aber schon oben erwähnt ist zusätzliches Einkommen ein effektiver Booster um Geld für Urlaub zu sparen. Denn jetzt hast du zu den bisher gesparten 350€ noch 538€ on top. Macht also satte 888€ mehr im Monat oder 10.656€ im Jahr. Wie liest sich das für dich? Selbst wenn du davon noch die 170€ für deine Schulden abbezahlst, bleiben dir noch 718€ pro Monat! Ich finde das ist eine sehr motivierende Zahl.

Zusammenfassung der 5 Schritte.

Wenn du trotz finanzieller Einschränkungen Geld sparen und Schulden abbauen willst, um dir Urlaube und Reisen leisten zu können, ist es wichtig deine persönliche Einstellung zum Geld zu hinterfragen und gegebenen falls zu ändern.

Ebenfalls musst du bereit sein dein persönliches Finanzsystem zu entwickeln und konkrete Schritte zu entwickeln. Dazu gehört die Festlegung deines Sparziels für den Urlaub, die Erfassung deiner finanziellen Situation, die Optimierung der Ausgaben und die systematische Tilgung von Schulden.

Als Booster für deine finanzielles Ziel, Geld für Urlaub zu sparen, dein Einkommen zu steigern, sei es durch einen Nebenjob oder eine Lohnerhöhung. Diese Maßnahmen sollen dir helfen, mehr Geld für Urlaube zu sparen und langfristig finanziell stabiler zu werden.

Bonustipp für dich: die 50-30-20-Regel !

Hast du schon einmal von dieser Regel gehört? Nicht? Dann will ich dir kurz helfen. Im Prinzip ist die 50-30-20 Regel eine Möglichkeit deine Finanzen prozentual zu ordnen.

Dabei sieht der Verteilung wie folgt aus:

50 % für fixe Grundausgaben wie:

- Miete + Nebenkosten (Strom, heizen usw.)

- Lebensmittel

- Hygieneartikel

- Mobilfunk / Internet

- Mobilität (Auto und Kraftstoff oder öffentliche Verkehrsmittel)

- Versicherungen

- Kleidung

30,00 % für Freizeitgestaltung und Hobbys

- Restaurantbesuche

- Fitnessstudio

- Ausflüge

- Urlaub

- Sportclub

20,00 % fürs Sparen und Investieren oder Schulden abbauen

Im Prinzip geht es darum, hier einen möglichst hohen Betrag monatlich beiseite zulegen. Am besten sogar gleich, wenn dein Gehalt oder Lohn überwiesen wird. Ich mache das z.B. auch so. Trotz meiner Selbstständigkeit zahle ich mir im Monat ein festes Gehalt.

Wenn das Gehalt kommt, zahle ich nochmal einen festen Betrag aufs Depot bzw. Tagesgeldkonto. Erst danach zahle ich Miete, Telefon usw. usw. So sorge ich dafür das psychologisch ich erstmal bezahlt werde und das Geld für die Zukunft bei mir bleibt. Denn das Geld ist dann gedanklich auch schon einmal weg und ich gebe es nicht aus, nur weil Geld auf dem Konto ist.

Tatsächlich habe ich auf meinem Ausgabenkonto nur einen kleinen Puffer von 400 € bis 500€, der Rest liegt auf dem Depot und ist investiert oder auf dem Tagesgeldkonto für Sonderausgaben oder weitere Investitionen.

Wie sieht das in der Praxis aus:

Ich gehe mal von einem Nettogehalt von 2.400€ aus.

- 20 % sind für Sparen und Investieren = 480€

- 30 % sind für Hobby und Freizeit und Geld für Urlaub sparen = 720€

- 50 % sind für Miete und Co., also deine Grundausgaben = 1200€

Die 50% Beitrag also 1.200€ für die Grundausgaben, habe ich für mich aber nochmals unterteilt und möchte das auch gern als Tipp für dich weitergeben. Hier sollten maximal 40% (480€) für Wohnen (Miete, Strom) drauf gehen.

Da ich lange in WGs gewohnt habe bzw. mit Partnerin in einer eigenen Wohnung, hatte das immer geklappt – egal ob in Augsburg, Berlin oder Dresden. Ich weiß das ist in manchen Regionen etwas schwieriger, aber auch machbar. Hier ist deine Kreativität gefragt.

Für Mobilität sollten maximal 25%, also 300€ eingeplant werden. Die restlichen 35% also 420€ sind dann für Essen, Hygiene, Mobilfunk, Klamotten, Versicherungen usw..

Was machst du mit deinem Sparanteil in Höhe von 480€? Dieses Teilst du am Anfang folgend auf. Als Faustregel sagt man, dass man für Notfälle wie Einkommensverlust durch Arbeitslosgkeit etc. 3 Monatsgehälter sparen sollte, ich sage sogar 6 Monate und mehr. Wenn gewisse Umstände eintreffen, kann es gut sein Spielraum zu haben, um sein Leben neu zu ordnen.

Bei einem Gehalt von 2.400€ sind das dann 7.200 € bei 3 Monaten und 14.400€ bei 6 Monaten. Dieser Beitrag sollte einfach auf einem Tagesgeldkonto parken – das ist deine absolute Absicherung! Also Finger weg! 😉

Wenn dieser Beitrag erreicht ist, fängst du zu investieren. Ich nehme einfach mal an, du bist jetzt 25 Jahre alt und hast noch 40 Jahre bis zum Rentenalter Zeit zu investieren. Ich nehme mal eine durchschnittliche und konservative Steigerung von 8% pro Jahr an, wenn du geschickt in ETF´s investiert. Dann haben deine Sparraten nach 40 Jahren dank Zinseszinseffekt ein Bruttovermögen in Höhe von 1.556.826,05 € erwirtschaftet.

Liest sich das nicht großartig? So einfach kann man mit einem normalen Gehalt zum Millionär werden!

Kleiner Disclaimer an der Stelle: Ich mache hier keine Finanzberatung oder Investmentberatung, sondern teile dir Meine Meinung mit und berichte darüber was ich mache.

Frugalisten, also extreme Sparer, haben für sich sogar eine andere Regel. Die machen es 50/50, also 50% für die Grundausgaben, Hobbys, Kleidung, Essen usw. und 50% werden gnadenlos gespart und angelegt.

Das passiert, wenn du statt 480€ das doppelte, also 960€ jeden Monat mit 8% investierst. Dann hast du nach 30 Jahren, also mit 55 Jahren ein Bruttovermögen von 1.361.573,57€ auf deinem Depot. Jede Menge Geld um es mit jungen 55 Jahren noch einmal richtig auf Reisen krachen zu lassen. 🙂

Wenn du mehr über das Thema Geld erfahren willst und wie auch du mehr Geld und damit mehr Möglichkeiten in dein Leben ziehen kannst, dafür empfehle ich dir diese Bücher, welche mich um das Wissen zum Thema Geld extrem bereichert haben.

- Rich Dad Poor Dad: Was die Reichen ihren Kindern über Geld beibringen

- Purple

- ABIS_BOOK

- Kiyosaki, Robert T. (Autor)

- Artikelname: Think and Grow Rich Deutsche Ausgabe: Die ungekürzte und unveränderte Originalausgabe von Denke nach und werde reich von 1937

- Produkttyp: ABIS_BOOK

- Hill, Napoleon (Autor)

- Köber, Johann C. (Autor)

Hier kannst du den Beitrag gerne teilen.

Alle Produktempfehlungen auf dieser Seite sind Affiliate Links und führen zu Amazon. Wenn du darüber etwas kaufst, bekomme ich eine kleine Provision von Amazon. Für dich bleibt der Preis gleich. Wie, wann und wo du das Produkt kaufst, bleibt natürlich Dir überlassen.