Hey Abenteurer!

Du träumst von deiner nächsten großen Reise, weißt aber nicht so recht woher das Geld kommen soll und schaust gefrustet in deinen Bankaccount? Dann lass uns das Ganze gemeinsam angehen – ehrlich, praktisch und ohne komplizierten Finanz-Kauderwelsch. Hier bekommst du den kompletten Prozess, wie du dein Sparziel findest, clever sparst und sogar kurzfristig mehr Geld reinbekommst – damit dein nächstes Abenteuer Realität wird.

Damals am Anfang meiner Zwanziger hatte ich kein großes Einkommen aber eine großes Bedürfnis, welches mich auch noch 20 Jahre später antreibt – REISEN, REISEN, REISEN! Es ist im Übrigen egal ob du 18, 20 oder 40 Jahre alt bist. Der Prozess, den wir hier gleich durchgehen ist immer der Gleiche!

3. Spartipps, die wirklich funktionieren

Sparen heißt nicht nur „weniger ausgeben, sondern bewusster entscheiden. Da du nun ein finanzielles Ziel hast, z.B. die 2.100€, welche du für deine Thailandreise sparen möchtest + du nun deine private Einnahmenüberschussrechnung gemacht hast, weißt du nun wie viel du im Monat genau übrig hast bzw. wie viel du zu viel ausgibst. Jetzt geht es an die Finanzoptimierung. Der stärkste Hebel im Monat ist sich sobald dein Gehalt oder Lohn da ist, sich erstmal selbst zu bezahlen, bevor Miete, Nebenkosten, Smartphone, Lebensmittel usw. bezahlt werden.

Hier ein paar Tipps, die du direkt umsetzen kannst:

Automatisches Sparen:

Automatisches Sparen:

Richte einen Dauerauftrag gleich nach Gehaltseingang ein – z. B. 10 % direkt auf ein Extra-Reisekonto ein. Dir werden im ersten Monat die 10% auffallen, welche du nicht zu Verfügung hast aber ab dem zweiten Monat nachdem du deinen Finanzen optimiert hast, wirst du es nicht mehr spüren. Kleine Werbung am Rande: Ich bin bei der NeoBank N26 und habe hier mir kostenlos ein 3-Kontenmodell für verschiedene Sparziele eingerichtet.

Abos checken:

Welche Dienste nutzt du wirklich? Kündige alles, was du länger als 30 Tage nicht gebraucht hast. Falls du ein Netflix oder YouTube Abo hast, kannst du das vielleicht auch in der Familie teilen und es wird für alle billiger.

Meal-Prep statt tägliches Essen gehen:

Nicht nur gesünder – auch viel günstiger!

Kein Kaffee beim Bäcker oder Star-Bucks um die Ecke:

Ja auch ich mag hin und wieder mal einen Star-Bucks Kaffee doch früher, bin ich aber bevor ich in den Außendienst gefahren bin, bei Star-Bucks angehalten und habe mir für 2,50€ Kaffee geholt, macht knapp 50€ für Coffee-to-Go im Monat. Kaffee zu Hause kochen und im Thermobecher mitnehmen kostet ca. 7€ bis 8€ im MONAT!

Cash-Challenge:

Leg jeden Tag 2–5 € in ein Glas – am Ende des Monats hast du ein nettes Sümmchen, welches du auf dein separates Reisekonto einzahlen kannst.

Extra Tipp bei Schulden:

Falls du Schulden hast, wie z.B. einen hohen Dispokredit, solltest du diesen möglichst schnell abbezahlen. Die Zinsen sind einfach horrend. Hier würde ich von deiner Sparrate evtl. 40% abziehen und damit den Dispokredit tilgen. Der Rest bleibt bei dir auf deinem Sparkonto.

4. Kurzfristig mehr Geld verdienen – die besten Ideen

Du willst schneller ans Ziel? Dann denk darüber nach, zusätzliches Geld zu verdienen. Ja, das klingt erstmal nach mehr Arbeit – aber mit smarten Methoden geht’s auch ohne Vollzeit-Stress.

Nebenjob / Mini-Jobs: Lieferdienste, Events, Service – viele kurzfristige Jobs werden flexible vergeben. Ich habe früher am Abend in einer 4 Stunden Schicht Pizza ausgefahren und habe zusätzlich 1.500€ verdient! Da kommt schnell was zusammen. Gerade wenn du Single bist und keine Kinder hast, ist das die ideale Abendbeschäftigung. Freelancing: Hast du Skills wie Texten, Grafik, Video-Editing oder Übersetzungen? Plattformen wie Fiverr oder Upwork sind gute Startpunkte. Verkauf von Dingen, die du nicht nutzt: Egal ob auf Kleinanzeigen oder Flohmarkt – das gibt sofort Cash. Ich verkaufe heute noch regelmäßig Dinge, welche ich seit mindestens 12 Monaten nicht benutzt habe. Kleinaufträge in der Nachbarschaft: Rasen mähen, Babysitten, Hund ausführen – oft gut bezahlt und schnell erledigt.

Nebenjob / Mini-Jobs: Lieferdienste, Events, Service – viele kurzfristige Jobs werden flexible vergeben. Ich habe früher am Abend in einer 4 Stunden Schicht Pizza ausgefahren und habe zusätzlich 1.500€ verdient! Da kommt schnell was zusammen. Gerade wenn du Single bist und keine Kinder hast, ist das die ideale Abendbeschäftigung. Freelancing: Hast du Skills wie Texten, Grafik, Video-Editing oder Übersetzungen? Plattformen wie Fiverr oder Upwork sind gute Startpunkte. Verkauf von Dingen, die du nicht nutzt: Egal ob auf Kleinanzeigen oder Flohmarkt – das gibt sofort Cash. Ich verkaufe heute noch regelmäßig Dinge, welche ich seit mindestens 12 Monaten nicht benutzt habe. Kleinaufträge in der Nachbarschaft: Rasen mähen, Babysitten, Hund ausführen – oft gut bezahlt und schnell erledigt.

Wenn du dir einen Plan machst, wie viel du pro Woche zusätzlich verdienen kannst, siehst du dein Sparziel schneller rücken.

6. Reise clever planen und sparen unterwegs

Wenn dein Reisebudget steht, geht’s ans Feintuning:

Flugpreise vergleichen: Nutze Tools wie Google Flights oder Skyscanner

Flugpreise vergleichen: Nutze Tools wie Google Flights oder Skyscanner Unterkünfte günstig finden: Hostels, Couchsurfing, Airbnb oder Workaway

Unterkünfte günstig finden: Hostels, Couchsurfing, Airbnb oder Workaway Essen vor Ort: Streetfood & lokale Märkte sind oft günstiger und viel authentischer

Essen vor Ort: Streetfood & lokale Märkte sind oft günstiger und viel authentischer

Und glaub mir: die besten Abenteuer passieren oft dort, wo du am wenigsten geplant hast.

Auch Wochenendtrips mit dem Auto können total spannend und günstig sein. Wir sind früher oft spontan mit dem Auto los und haben unsere aufblasbaren Matratze ins Auto gelegt. Waschen kann man sich an den Duschen am Strand oder übers Wochenende langt auch mal die Katzenwäsche aus dem Wasserkanister. Zum Abkühlen im Sommer sind Seen unglaublich schön. So haben wir teils am Wochenende für einen Ausflug zu zweit inkl. Sprit nur 150€ bezahlt. Wenn wir Städtetrips gemacht haben, haben wir unsere Fahrten bei Mitfahrgelegenheit oder BlaBlaCar eingestellt und konnten so die Spritkosten reinholen.

Die längste Mitfahrgelegenheit, welche wir einmal mitgenommen hatten, war von Nürnberg an die Côte d’Azur nach Nizza. Es war ein Pärrchen, welches ebenfalls günstig reisen wollte – für alle WinWin.

Fazit: So erreichst du dein Sparziel

Ganz kurz auf den Punkt:

Setze ein realistisches, konkretes Sparziel

Erstelle deinen Finanz-Ist-Zustand

Reduziere Ausgaben bewusst

Verdiene zusätzliches Geld

Bleib dran, motiviert und flexibel

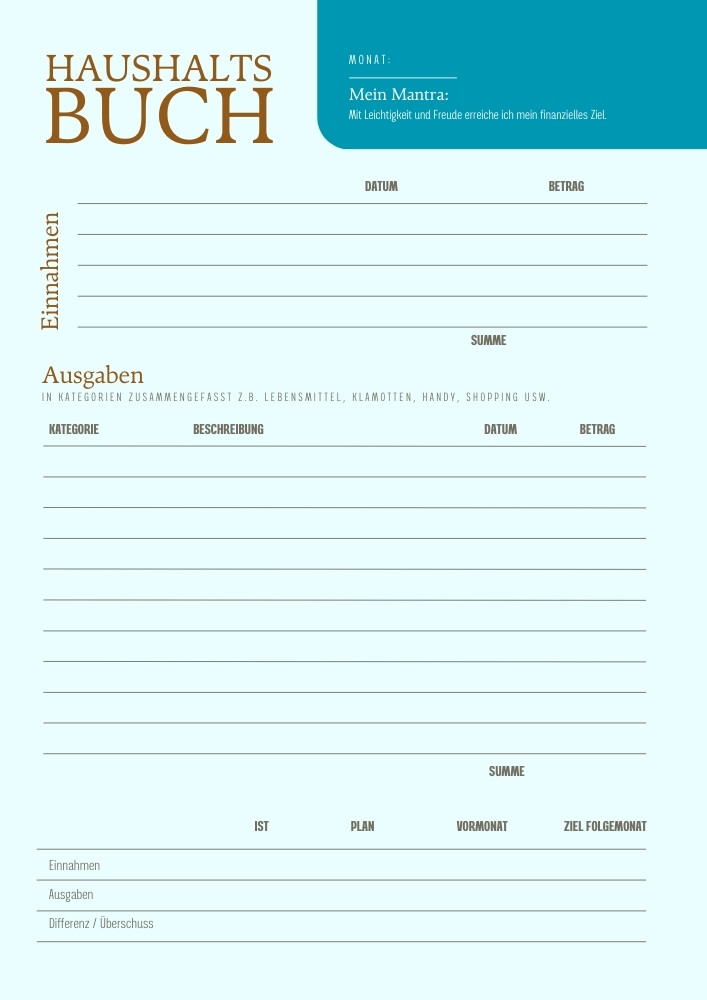

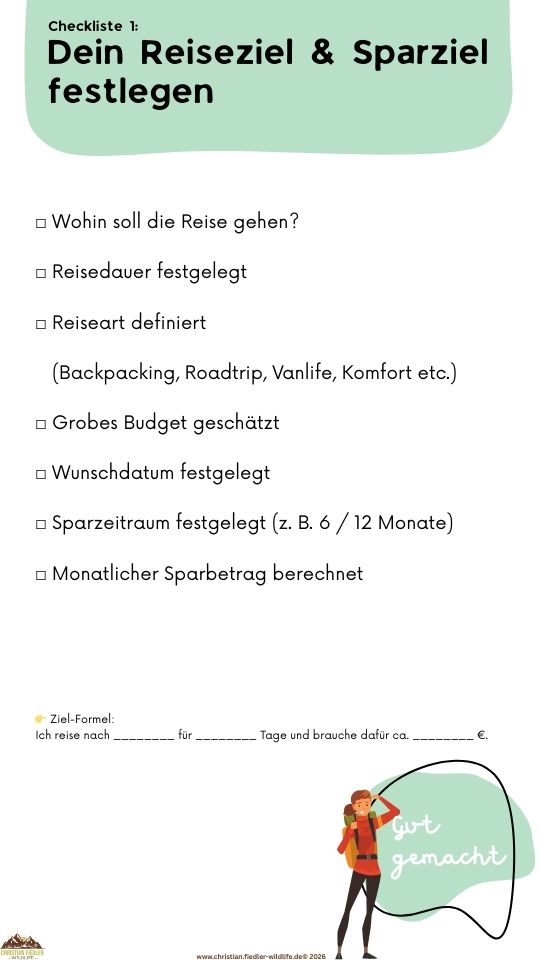

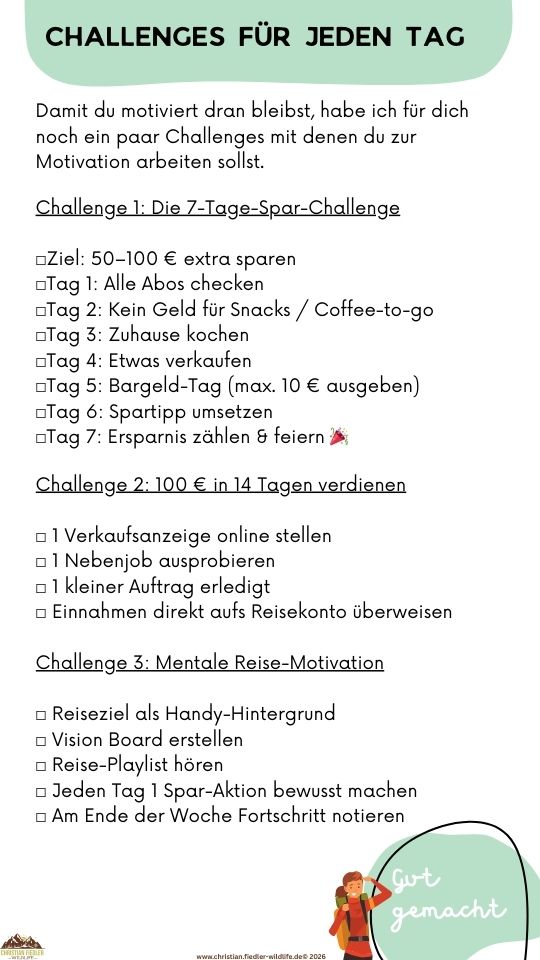

Checklisten und Arbeitsblätter

Damit du nichts vergisst, dir deine finanzielle Reise in kleine Abschnitte packen kannst und du Spaß an der Sache hast, habe ich für dich hier noch 2 Checklisten + das Haushaltsbuch als PDF zum Download hinterlegt. Tippe oder klicke einfach auf die Bilder und der PDF-Download beginnt.

Du hast alles in der Hand. Und vielleicht denkst du irgendwann: Wofür hab ich das bloß so lange aufgeschoben?

Was kostet ein Wohnmobil eigentlich?

Was kostet ein Wohnmobil eigentlich?